A desinformação financeira tem se tornado um problema real em 2026. Com a velocidade das redes sociais, notícias sensacionalistas afirmando que o Nubank estaria à beira da falência ganharam força.

No entanto, quando saímos do campo dos "achismos" e entramos na análise técnica de balanços e indicadores bancários, o cenário é exatamente o oposto.

Nesta matéria, o Simples Finanças disseca os dados oficiais para que você possa dormir tranquilo com o dinheiro na sua conta.

A Origem dos Boatos: O que aconteceu com o Mercado Financeiro?

Muitas das fake news recentes surgiram de uma interpretação errada sobre a saúde de instituições menores, como o Willbank. No mercado bancário, o efeito contágio é um medo real, mas é preciso separar instituições de pagamento de bancos sistêmicos.

O Nubank hoje não é apenas uma startup; é a segunda maior instituição financeira do país em número de clientes, superando gigantes tradicionais.

1. Analisando a Saúde via Banco Data

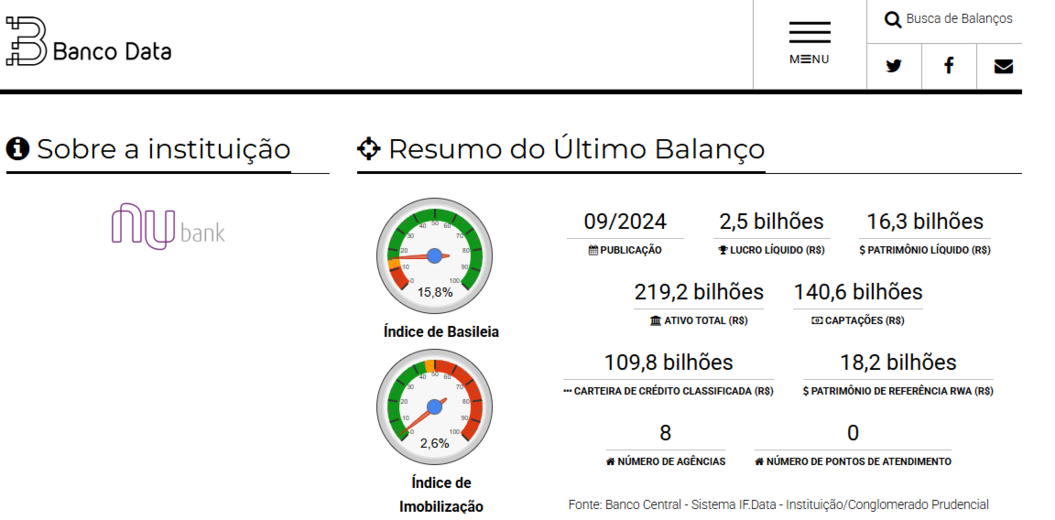

Uma das formas mais seguras de verificar a integridade de qualquer banco no Brasil é através do Banco Data, uma plataforma que consolida os dados públicos do Banco Central (BACEN).

Ao analisarmos o Nubank, dois indicadores saltam aos olhos:

- índice de Basileia: Este índice mede a relação entre o capital próprio do banco e o volume de crédito que ele empresta. O Banco Central exige um mínimo de 11% para garantir que o banco tenha fôlego em caso de crises. O Nubank mantém um sólido índice de 15,8%. Isso mostra uma folga de capital que poucas instituições possuem.

- Imobilização: Bancos digitais têm a vantagem de não possuírem milhares de agências físicas (ativos imobilizados), o que torna o Nubank extremamente ágil e líquido.

2. O Salto no Balanço Patrimonial e Lucratividade

Durante anos, o mercado questionou quando o Nubank começaria a dar lucro. Esse questionamento morreu em 2023 e, em 2026, a realidade é de lucros bilionários sucessivos.

O Balanço Patrimonial atual revela que a instituição não só parou de "queimar caixa" para crescer, como se tornou uma das operações mais rentáveis do mundo por cliente. O crescimento do Patrimônio Líquido é constante, o que serve como uma camada extra de proteção para os depositantes. O lucro retido é reinvestido na própria segurança da operação, criando um ciclo virtuoso de estabilidade.

3. RI: A Transparência com o Investidor Global

Por ser uma empresa de capital aberto listada na NYSE (Bolsa de Nova York) e negociada na B3, o Nubank é submetido a regras de auditoria muito mais severas do que bancos de capital fechado.

O portal de Relação com Investidores (RI) do banco publica trimestralmente relatórios detalhados, auditados por firmas globais. Nesses documentos, vemos que a inadimplência está sob controle e que a base de mais de 112 milhões de clientes gera uma receita diversificada, que vai desde cartões de crédito até seguros e investimentos complexos.

4. O Papel do FGC (Fundo Garante de Crédito)

Mesmo com toda a saúde financeira apresentada, vale lembrar que o investidor do Nubank conta com a proteção do Fundo Garantidor de Crédito (FGC). Este fundo garante depósitos de até R$ 250 mil por CPF. Portanto, além da solidez própria do banco, existe uma rede de segurança nacional que protege o pequeno e médio poupador.

Análise em Vídeo: O Nubank é Seguro?

Se você prefere consumir conteúdo em vídeo, recomendamos fortemente a análise técnica do canal Geração Dividendos. No vídeo abaixo, é explicado detalhadamente como o mercado financeiro avalia o Nubank e por que o medo de uma quebra não condiz com a realidade dos números atuais.

Como Gerenciar seu Dinheiro no Nubank de forma Inteligente

Agora que você sabe que a instituição é segura, o próximo passo é a organização. Não adianta ter o dinheiro em um banco sólido se você não sabe para onde ele está indo.

Dica Extra: Utilize o nosso Dashboard Financeiro Grátis para importar seus gastos do cartão Nubank. Ao visualizar seus custos por categoria, você consegue potencializar o rendimento das suas "Caixinhas".

Conclusão: Fato vs. Ficção

O boato de falência do Nubank ignora os lucros recordes, o índice de Basileia confortável e a fiscalização rigorosa do Banco Central e da SEC americana. O Nubank não está apenas "bem"; ele está redefinindo a lucratividade do setor bancário na América Latina.

Quer saber mais sobre como proteger seu patrimônio? Explore nossas matérias sobre:

Perguntas Frequentes sobre a Segurança do Nubank (FAQ)

Para ajudar você a tirar todas as dúvidas de forma rápida, selecionamos as perguntas que mais recebemos aqui no Simples Finanças sobre o "roxinho":

Sim. O dinheiro mantido na conta do Nubank (ou nas Caixinhas) rende 100% do CDI, que é uma taxa muito próxima da Selic. Já a poupança rende apenas 0,5% ao mês + Taxa Referencial (TR) quando a Selic está acima de 8,5% ao ano. Na prática, deixar o dinheiro no Nubank garante um crescimento patrimonial significativamente maior ao longo do tempo.

O Fundo Garantidor de Créditos (FGC) é uma entidade privada sem fins lucrativos que protege os depositantes em caso de intervenção ou liquidação de uma instituição financeira. No Nubank, seus depósitos em RDB (Recibo de Depósito Bancário) contam com essa garantia. Se o banco tivesse qualquer problema, o FGC devolveria até R$ 250.000,00 por CPF.

Para valores que ultrapassam o limite do FGC, o Nubank oferece a opção de aplicar em Títulos Públicos Federais através da conta. Como esses títulos são garantidos pelo Tesouro Nacional, eles são considerados o investimento de menor risco do país, independentemente do valor investido. Para grandes fortunas, diversificar entre diferentes instituições ainda é a estratégia recomendada pelo Simples Finanças.

Essa é uma dúvida comum. O Nubank lucra de diversas formas:

- Intercâmbio: Cada vez que você passa o cartão em uma loja, o lojista paga uma pequena taxa à bandeira, e parte dessa taxa vai para o Nubank.

- Juros de Empréstimos e Crédito: O banco empresta dinheiro e cobra juros competitivos, além do financiamento de faturas atrasadas.

- Serviços Extras: Taxas de corretagem de seguros, marketplace (Shopping Nu) e serviços para clientes PJ.

Embora não haja indícios disso, no mercado financeiro, fusões e aquisições são comuns. Caso o Nubank fosse comprado, os clientes passariam a ser clientes da nova instituição, mantendo seus saldos e direitos intactos, sob supervisão rigorosa do Banco Central.

Conclusão: O Nubank Segue Firme

Os boatos de que o Nubank vai falir não encontram respaldo nos dados oficiais. O banco apresenta:

- Lucros crescentes e consistentes.

- índice de Basileia saudável (acima do exigido pelo BC).

- Proteção do FGC para depósitos em RDB.

- Milhões de clientes ativos e satisfeitos.

Portanto, não há motivo para pânico. O Nubank continua sendo uma instituição sólida e segura para deixar seu dinheiro.